پرداخت، مهمترین و اصلی ترین رکن هر معامله تجاری به شمار میرود. منظور از پرداخت معمولاً پرداخت پول است هرچند در یک معامله تجاری ممکن است کالا با کالا یا کالا با خدمات و یا بلعکس یعنی خدمات با کالا معاوضه شود اما آنچه مسلم است این است که حتی در مواقعی که پرداخت وجه (پول نقد) صورت نمی پذیرد ، هر دو طرف معامله یعنی خریدار و فروشنده، پس از ارزیابی کالا یا خدمات خود و طرف دیگر به واحد پول، اقدام به انجام معامله و معاوضه مایملک می نمایند. در هر معامله ای خریدار لازم است در ازای دریافت خدمت یا کالای مورد نظر خود ، بهایی را به فروشنده پرداخت نماید که نحوه این تبادل (تبادل کالا/خدمت با پول) برای هر دو طرف فروشنده و خریدار ریسکهایی را به همراه دارد.

طرفین معامله برای پرداخت وجه تجارت داخلی با چالشهای کمتری مواجه هستند. انواع روشهای پرداخت در روشهای داخلی وجود دارد که موضوع اصلی این مقاله نیست ولیکن می تواند شامل پرداخت توسط چک، اسناد تجاری، اسناد لازم الاجرا، اعتبار و غیره باشد. ولیکن اصلی ترین روشهای پرداخت وجه معاملات در تجارت بین الملل که بومی سازی نیز شده است و می تواند در تجارت داخلی مورد بهره برداری قرار گیرد عبارتند از:

هر یک از روشهای ذکر شده، دارای ریسک های مشخص برای طرفین تجارت می باشد و با توجه به جایگاه تجاری هر یک از طرفین، روش مناسب برای تجارت مشخص می شود. بعنوان مثال چنانچه شرکت خصوصی با اندازه تجاری کوچک، مایل به عقد یک قرارداد تجاری با شرکت دولتی با ابعاد بزرگ باشد، روش پرداخت توسط شرکت دولتی مشخص و شرکت خصوصی معمولا ناچار به پذیرش روش معرفی شده از سمت طرف تجاری خود می باشد.

هر یک از روشهای پرداخت معرفی شده، ریسکهایی را برای طرفین تجاری به دنبال خواهد داشت و هدف نهایی از انتخاب روش پرداخت و یا توافق در انتخاب روش پرداخت، کاهش ریسکهای پرداخت برای طرفین (خریدار و فروشنده) می باشد. طرفین تجاری، به منظور تسهیل فرآیند و همچنین با هدف اعتمادسازی و شفاف سازی معمولا حد وسط را در تقبل ریسکها انتخاب می نمایند.

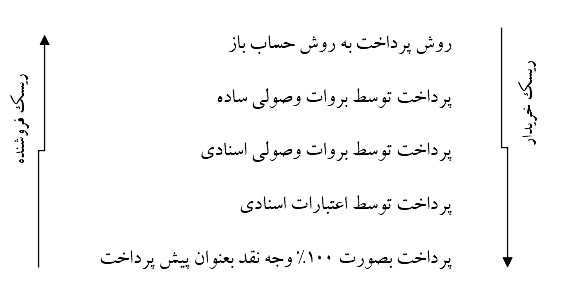

توزیع ریسک در بین روشهای پرداخت که در تجارت موسوم است بدین صورت می باشد که بیشترین ریسک فروشنده مربوط به روش اول پرداخت (پرداخت به روش حساب باز) می باشد و هر چه به روش آخر یا روش 100% پیش پرداخت نزدیکتر می شویم ریسک فروشنده کاهش می یابد. در طرف مقابل نیز بیشترین ریسک در روش 5 را خریدار متقبل می شود و هر چه به روش سمت بالا و روش اول نزدیکتر شویم، ریسک خریدار کاهش می یابد. به عبارت ساده تر: در روش پرداخت به روش حساب باز، بیشترین ریسک را فروشنده و کمترین ریسک را خریدار متقبل می شود و در روش 100% وجه نقد بعنوان پیش پرداخت، بیشترین ریسک را خریدار و کمترین ریسک را فروشنده متقبل می شود.

روش پرداخت به روش حساب باز / Open Account

در این روش بیشترین ریسک متوجه فروشنده و کمترین ریسک متوجه خریدار می شود. این روش معمولا در زمانی مورد استفاده قرار می گیرد که فروشنده کالا به خریدار اطمینان کامل داشته و نگران وصول وجه کالای خود نیست. بنابراین کالا و متعاقباً اسناد آن را برای ترخیص بنام خریدار ارسال می نماید و پس از آن ، در فرصت مناسب و احتمالاً پس از فروش کالا ، خریدار وجه کالا را بنحو توافق واریز می نماید. این روش صد در صد به نفع خریدار است و در مقابل ریسک تقریباً صفر وی، فروشنده متحمل ریسکی معادل صد در صد می گردد. در این رش چنانچه خریدار از پرداخت وجه یا ترخیص کالا استنکاف ورزد ، فروشنده متحمل ضرر می گردد درحالیکه عملاً مدرک محکمه پسندی نیز در دست ندارد. علاوه بر مورد فوق الذکر در برخی شرایط ممکن است فروشنده دسترسی به بانک و یا خدمات آن نداشته باشد (مانند شرایط تحریم ) و فروشنده نا گزیر به اطمینان نمودن به خریدار است. به همین دلیل فروشنده بدون در دست داشتن هیجگونه سند مالی و یا قابل اعتبار ملزم به تقبل تمامی ریسکهای معامله می باشد. این روش یکی از روشهای متعارف تجارت می باشد که در حال حاضر بیشتر برای فروشندگانی که در کشورهای مورد تحریم تمایل به صادرات کالای خود دارند مورد استفاده قرار می گیرد.

روش پرداخت توسط بروات وصولی ساده / Clean Collection

در این روش نیز فروشنده با تقبل ریسک بیشتر، اقدام به ارسال کالا برای خریدار می نماید. تفاوت این روش با روش حساب باز، در صدور برات این است که برات بعنوان سند تجاری در این روش مورد بهره برداری قرار می گیرد. در روشهایی که با بروات در ارتباط است خریدار نقش برات گیر و فروشنده یا ذینفع نقش برات کش را دارد. استفاده از روش پرداخت توسط بروات وصولی ساده بدین صورت است که در مواردي كه فروشنده طلب مشخصي از خریدار دارد پس از توافق با وي اقدام به صدور يك فقره برات ساده كرده و جهت قبولي و وصول در سررسيد به بانك مراجعه ميكند. بانك پس از اخذ كارمزد و هزينههاي مربوطه برات را جهت قبولي و تاييد براي كارگزار خود و یا بانک خریدار ميفرستد. اگر در سر رسيد وجه برات پرداخت شد بانك وجه را به حساب مشتري واريز ميكند و در صورت عدم پرداخت وجه برات در سررسيد در صورت درخواست ذينفع ، برات واخواست شده و جهت انجام مراحل قانوني در داخل کشورها و یا در سطح بین الملل برای تجارت های بین الملل از طريق ذينفع پيگيري قضايي ميشود.

روش پرداخت توسط بروات وصولی اسنادی / Documentary Collection

از این روش، ریسک پرداخت بصورت تقریبا متناسب بین خریدار و فروشنده تقسیم می شود. بر همین اساس این روش بعنوان یکی از روشهای مطلوب در تجارت بین الملل به شمار می آید. در اين حالت فروشنده كالا را مطابق با شرايط قرارداد براي خريدار ارسال كرده و اسناد حمل و اسناد مورد نياز خريدار را به ضميمه يك برات به يكي از شعب بانك خود ارائه ميدهد. بانك پس از دريافت كارمزدهاي مربوطه و هزينههاي پست و ابطال تمبر، اسناد را به ضميمه برات ودستورات خود براي بانک وصول کننده ارسال می نماید. در صورتي كه دستور خريدار تحويل اسناد در مقابل تحويل وجه باشد بانك كارگزار پس از ارائه اسناد و قبولي برات گير وجه اسناد را دريافت كرده و براي بانك ارسال ميكند و در صورتي كه دستور خريدار تحويل اسناد در مقابل قبولي برات گير باشد كارگزار پس از قبولي برات گير اسناد را به وي ارايه مي دهد و در سررسيد در صورت تعهد بانك كارگزار نسبت به دريافت وجه و واريز آن به حساب بانك اقدام ميكند و در صورتي كه صرفاً تعهد براتگير خواسته شده باشد در صورت عدم پرداخت در سررسيد نسبت به واخواست آن اقدام ميشود.

روش پرداخت توسط اعتبارات اسنادی / Documentary Credit

اعتبارات اسنادی به زبان ساده تعهد مشروط یک بانک (مطابق با درخواست خریدار) است به پرداخت یا تعهد پرداخت وجهی مشخص در زمان معین به بانک دیگر ، پس از اینکه اسناد مشخص شده ای را دریافت نمود. اعتبار اسنادی در واقع تکنیک رد و بدل نمودن پول کالاها یا خدمات بر اساس اسناد توسط بانک هاست و در حال حاضر به عنوان روش غالب در تجارت مطرح است،.در این روش بانک ها برای مبادله پول بین طرفین قبول مسئولیت مشروط می نمایند و این پروسه بر اساس استانداردهای موجود و توافقات حاصله بین اطراف درگیر انجام می پذیرد.در این روش فروشنده برای تحصیل وجه معامله به جای خریدار با یک بانک واسطه، طرف می گردد و بانک پس از احراز اعتبار خریدار یا تامین آن، متعهد می گردد تا در صورت رعایت و انجام تعهدات مندرج در متن اعتبارنامه اسنادی و احتمالاً اصلاحیه های آن از سوی فروشنده، نسبت به پرداخت یا ایجاد تعهد پرداخت اقدام نماید. هرچند اعتبارات اسنادی از ابتدا برای معاملات بین المللی طراحی شد ولیکن به دلیل مطلوبیت این نوع پرداخت، اعتبارات اسنادی داخلی نیز به زودی با اقبال بالایی در معاملات داخلی مواجه شد و بازرگانان از این روش پرداخت استقبال نمودند.در روش پرداخت توسط اعتبار اسنادی بعنوان یکی از روشهای مطلوب، ریسک تجاری پرداخت بین خریدار و فروشنده تقسیم می شود.

پرداخت بصورت 100% وجه نقد بعنوان پیش پرداخت / Advance Payment

این روش در واقع از زاویه دید خریدار و در عرف بانکداری معروف به پیش پرداخت است در حالیکه روی دیگر آن یعنی از منظر فروشنده پیش دریافت می باشد و دقیقاً نقطه مقابل روش امانی است. ریسک خریدار در این روش بسیار بالاست و فروشنده ای که وجه کالا را تماماً دریافت کرده در موضع قدرت قرار گرفته است و اگر به هر نحو – اعم از عدم ارسال یا ارسال کالای ناقص و یا معیب – خلف وعده نماید، خریدار مدرک محکمه پسندی ندارد و کار برای وی بسیار سخت خواهد شد.این روش علاوه بر ریسک بالا برای خریدار با مشکل تامین نقدینگی نیز روبروست. چه بسا خریدار توان تحمل بار مالی حاصل از اصل و سود نقدینگی مورد نیاز در این روش را نداشته باشد. در این روش تقریبا تمامی ریسک پرداخت متوجه خریدار می باشد زیرا ممکن است فروشنده در ازای پرداخت وجه، اقدام به ارسال کالا برای خریدار ننماید.